背景及び目的

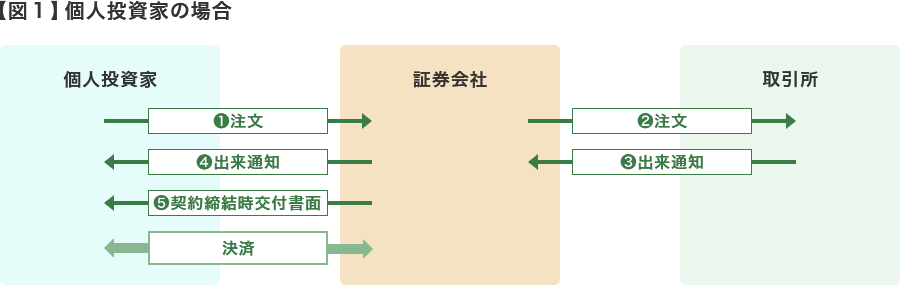

個人投資家が株式投資を行う場合の多くは自ら証券会社に対し注文を出し、その際に株式や資金の決済方法についても証券会社との間で事前に決めておくのが普通であり、その注文の件数も1日に何百件、何千件ということは多くありません。したがって、約定が成立し契約締結時交付書面を受領すれば、あえて1件1件の売買について約定内容や決済条件の確認を行う必要はなく、あらかじめ決めておいた条件どおりに決済を行います(図1参照)。

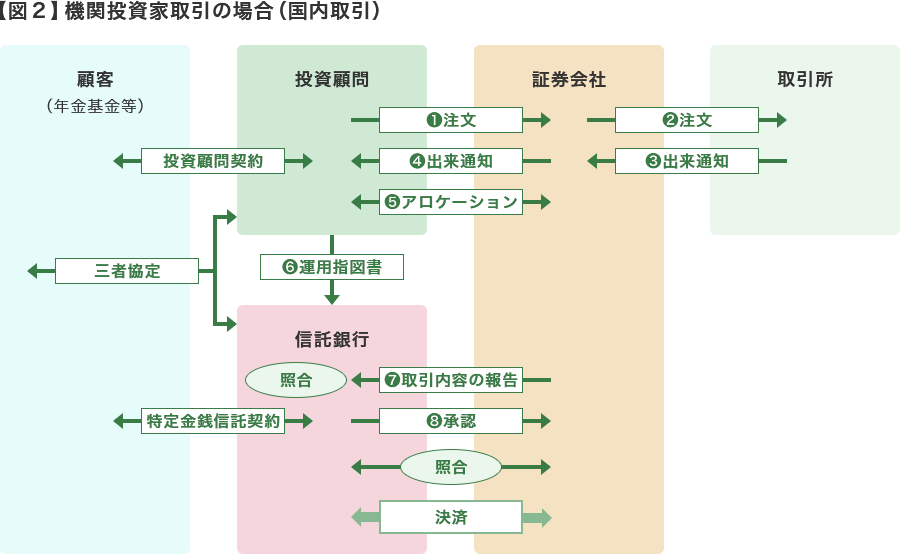

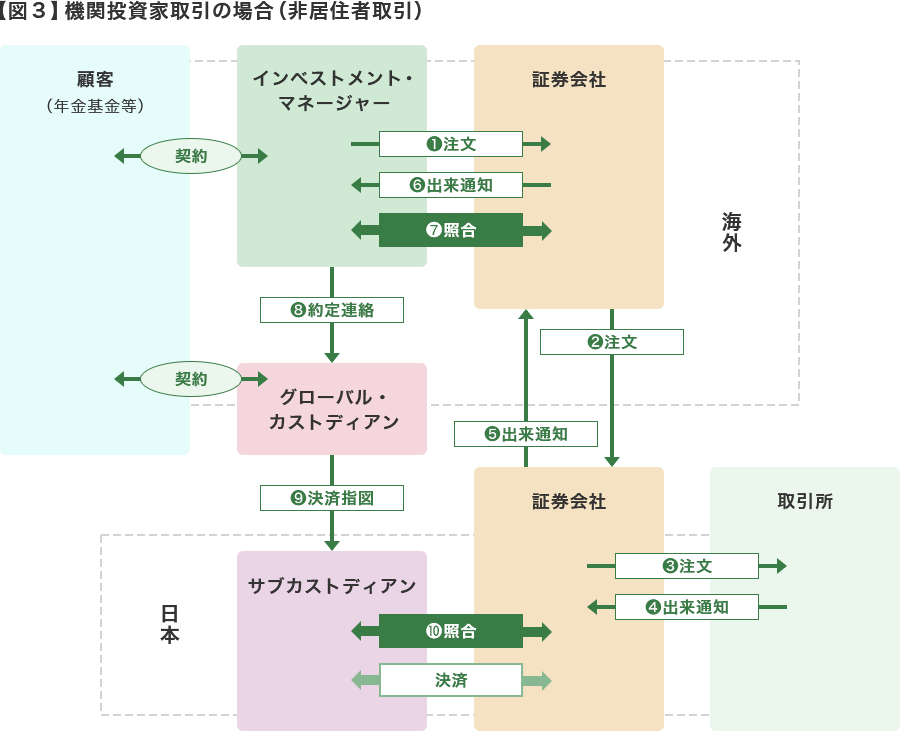

しかし、いわゆる機関投資家取引においては、投資家側の機能が細分化され複雑化しているために、個人投資家と同じように一人の人が売買から決済まですべて行うということはまれであり、また件数も膨大なものとなります。この点について以下年金基金の運用形態を例にとって説明します(図2,3参照)。

年金基金の運用にはいろいろな形態がありますが、多く用いられているものとして特定金銭信託があります。この場合、顧客である年金基金は通常自ら投資の意思決定は行わず、運用資産を信託銀行に信託し、その運用については専門家である投資顧問会社に委託します。また投資顧問会社はいくつもの年金基金の運用を受託しており、通常は証券会社に対し複数の顧客(年金基金)の注文について一括して発注を行います。証券会社がその注文を執行し、取引結果を投資顧問会社に連絡(=出来通知)すると、投資顧問会社は執行された分を複数の顧客の勘定(又はファンド)に振り分ける作業を行います(この作業をアロケーションと言います)。証券会社が受注した注文を取引所などに発注した場合には、執行値段がいくつにも分かれてしまう場合があります。我が国においても、2003年7月に改正「証券会社に関する内閣府令」が公布及び施行されて以降は、欧米と同様に、このように値分かれしたものを平均単価で報告することが一般的になりつつありますが、それでもなおアロケーションの作業は複雑なものとなっています。いずれにせよ、アロケーションが終わると、証券会社はその結果にしたがって、運用資産が信託されている信託銀行に対し取引内容を報告します(機関投資家取引の場合、契約締結時交付書面の交付は省略が可能です)。この場合、それぞれの年金基金は必ずしも同じ信託銀行に運用資産の管理を委託しているわけではないため、信託銀行ごとに分けて報告することになります。この後、証券会社とそれぞれの信託銀行はファンドごとに約定及び決済の内容の確認を行うことになります。この確認作業を「照合」と言います。

このように機関投資家取引においては、ファンド単位での取引1件ごとに複雑な過程を経て初めて決済に至るわけですが、2001年9月の本システムのサービス開始までは、我が国においては、この過程のほとんどが電子化されておらず、ファクスや電話に頼っている部分が多くありました。このような非電子的手段での確認作業は、非効率的であり、コストがかさむことになり、人為的ミスが発生するおそれも大いにありました。

また、本システムのサービス開始当時は、本システムが決済リスクの削減という観点からも必要とされる状況になっていました。証券取引の決済制度の在り方については、当時の国際的な潮流として、「証券決済制度に関するG30勧告(1989年)」と「ISSA(International Securities Services Association)によるその修正勧告(1995年)」によって9項目の提言がなされており、そのうちの一つにDVP(Delivery Versus Payment)、すなわち「証券と資金が日中継続的に、同時的、最終的、かつ取り消し不能で、即時に利用できるような形で交換されること」が挙げられています。このDVP決済においては証券、資金の受け方・渡し方双方から決済指図がなされるため、その指図の内容が合致していなければ決済を滞りなく実行することができなくなります。そのような意味で、本システムにおける決済指図データの事前照合は大変重要な意味を持つことになります。

また、当時の決済リスクの削減を巡る議論においては、決済期間のT+1(約定日(T)の翌営業日に決済を行うことを指します)への短縮化というもう1つの重要な動きがありました。T+1に決済を行うということは、T+0、すなわち取引を行ったその日のうちに決済指図データが確定(照合業務の完了)されていなければなりません。これを人手で大量に行うことは不可能です。

以上の点を踏まえ、我が国証券市場においても、取引成立後の照合業務についてシステム化・自動化を促進することによって取引の効率性を高め、国際競争力を維持するという観点から本システムの導入が不可欠なものとなったのです。

-

※STP(Straight Through Processing):証券取引において注文から決済に至るすべてのプロセスの処理が人手を介さずにシームレスに処理される仕組み。

お問合せ先

決済照合システム全般について

システム全般について