新規記録手数料の具体的な計算方法

短期社債の発行残高、発行期間に応じて発行から償還までの残高管理のコストとして、発行者の方にご負担いただくものです。

新規記録手数料=引受額×0.19bp (年率)(1bp=1/10000)

(但し、10万円のキャップ制を設け、上記の計算の結果、新規記録手数料が10万円を超える場合は10万円とします。)

具体例その1

Q1. 次の発行・引受内容で甲会社が短期社債を発行した場合の新規記録手数料について計算します。

発行の内容 その1

この表は横スクロールしてご覧いただけます

| 発行者 | 発行日 | 償還日 | 発行総額 |

|---|---|---|---|

| 甲会社 | 4/1 | 7/1 | 50億円 |

この表は横スクロールしてご覧いただけます

| 引受先 | 引受額 | |

|---|---|---|

| 1 | A証券 顧客口 | 5億円 |

| 2 | A証券 保有口(自己口) | 10億円 |

| 3 | B銀行 顧客口 | 15億円 |

| 4 | B銀行 保有口(自己口) | 20億円 |

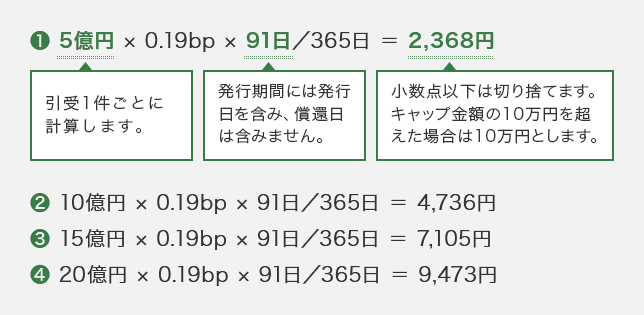

A1.甲会社の新規記録手数料の合計=2,368円+4,736円+7,105円+9,473円=23,682円

その1の場合の手数料の計算方法

具体例その2

Q2.次の発行・引受内容で乙会社が短期社債を発行した場合の新規記録手数料について計算します。

発行の内容 その2

この表は横スクロールしてご覧いただけます

| 発行者 | 発行日 | 償還日 | 発行総額 |

|---|---|---|---|

| 乙会社 | 4/1 | 7/1 | 350億円 |

この表は横スクロールしてご覧いただけます

| 引受先 | 引受額 | |

|---|---|---|

| 1 | A証券 自己口 | 250億円 |

| 2 | B証券 顧客口 | 100億円 |

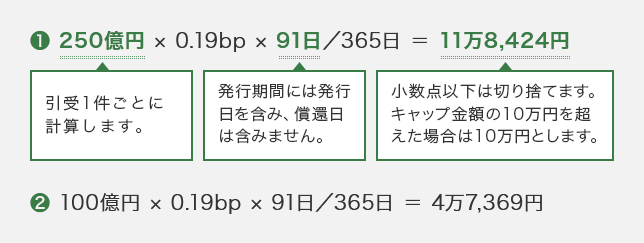

A2.乙会社の新規記録手数料の合計=10万円+4万7,369円=14万7,369円

その2の場合の手数料の計算方法

短期社債振替制度に関するお問合せ先

短期社債振替制度全般について