証券保管振替機構とは

当社(株式会社証券保管振替機構)は、「社債、株式等の振替に関する法律」(振替法)に基づく「振替機関」として内閣総理大臣・法務大臣から指定を受け、上場株式のほか、国債を除く公共債、社債、短期社債(いわゆる電子CP)、投資信託など、資本市場(証券市場)における多岐にわたる種類の電子化された有価証券(振替法の適用を受ける有価証券)の振替その他の総合的な証券決済インフラ業務(振替制度の運営等)を行っている我が国唯一の組織です。

当社の社会的な使命は、資本市場の重要な基盤である証券決済インフラとして、その公共的な役割の認識のもと、利用者の視点に立った不断の改革をもって信頼性、利便性及び効率性の高いサービスを提供することによって、資本市場の機能向上に寄与し、社会の発展に貢献することにあります。その使命を果たすため、当社は、利用者(投資者(個人投資家、機関投資家等)、発行者(事業会社等)、市場仲介者等(証券会社、銀行、取引所、清算機関等)など)の視点に立った利用者本位の業務運営に取り組んでいます。

(以下の説明では、当社が取り扱う金融商品のうち上場株式を例に説明しております。)

証券保管振替機構の位置づけ

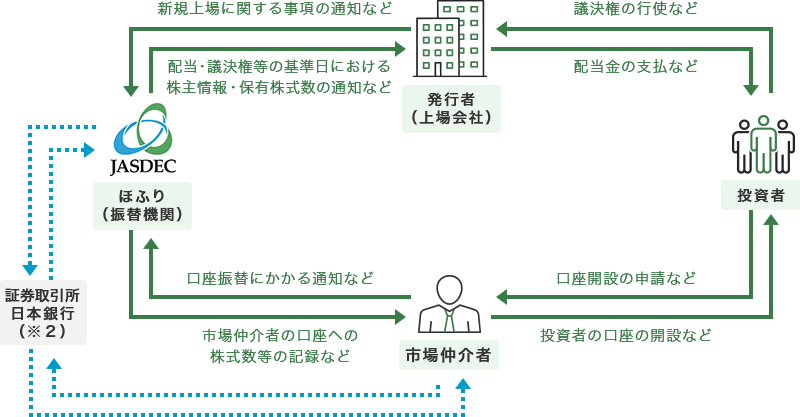

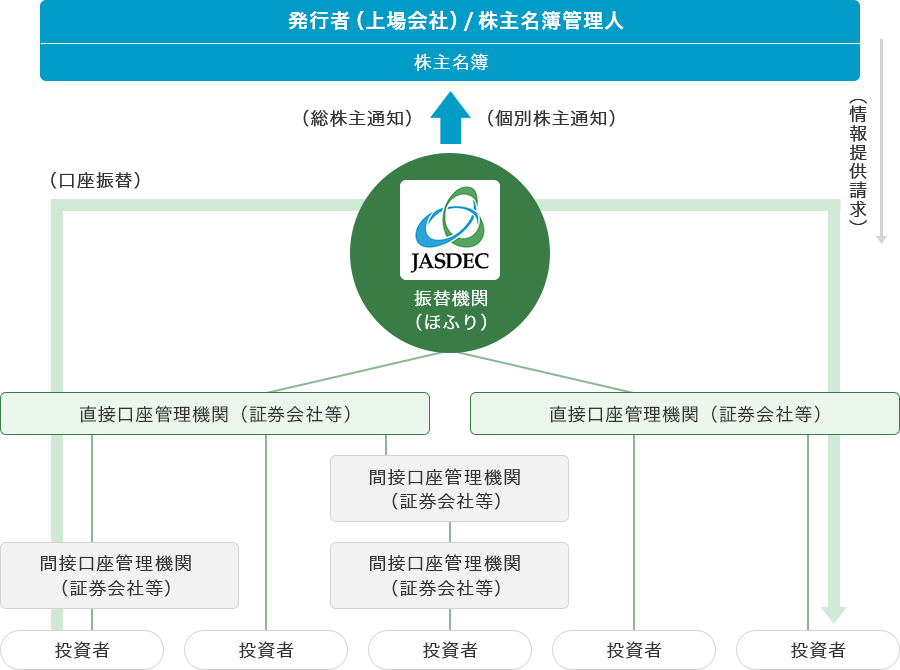

上場株式の振替制度における主な利用者の関係図(概略) ※1

ほふり(振替機関)

- 配当・議決権等の基準日における株主情報・保有株式数(名寄せ済)の通知(総株主通知の実施)

- 株主(投資者)による個別株主通知の申出にもとづく株主情報・保有株式数(名寄せ済)等の通知(個別株主通知の実施)

発行者(上場会社)

- 新規上場に関する事項の通知

- 配当・議決権等の基準日に関する事項の通知

- 新株発行、自己株式消却、株式分割、会社合併などの実施に関する事項の通知

- 基準日以外の日における総株主通知の実施の請求

ほふり(振替機関)

- 市場仲介者(口座管理機関や清算機関)の口座への株式数等の記録

- ほふりが開設した市場仲介者(口座管理機関や清算機関)の口座にかかる口座振替等(市場仲介者からの「口座振替にかかる通知」や「口座振替の申請」に基づくもの)の実行(証券決済)

- 市場仲介者(口座管理機関)が開設した投資者の口座への口座振替にかかる通知等

- ほふりに登録された投資者の氏名・住所・口座の所在等の情報の名寄せ処理※3をもとにした、株式分割・株式併合、合併等で投資者の口座において発生した端数の口座管理機関横断的な名寄せ合算処理等

市場仲介者

- 投資者の口座振替の申請に基づく口座振替にかかる通知

- 投資者(口座管理機関が開設した口座の名義人)の氏名・住所・口座の所在等の情報の登録※4

- 配当・議決権の基準日における各投資者の口座に記録されている保有株式数の報告

- 投資者による個別株主通知の申出に関する事項の通知

発行者(上場会社)

- 株主への配当金の支払

- 株主への議決権の付与

- 株主への株主優待の付与

- 株主への各種お知らせ

- ほふりからの総株主通知による株主名簿の更新

投資者

- 議決権の行使

- 配当金の受取※5

- その他の株主権(少数株主権等)の行使

市場仲介者

- 口座管理機関(証券会社等)による投資者の口座の開設

- 上場株式の買付・売付注文の執行

- 口座管理機関が開設した投資者の口座にかかる口座振替等の実行(証券決済・資金決済)

- 口座管理機関による投資者の口座への保有株式数等の記録

投資者

- 口座開設の申請

- 上場株式の買付・売付の注文

- 口座振替の申請

- 発行者に対して少数株主権等の行使を行う場合おける申出(個別株主通知の申出)※6

-

※1振替法(や会社法等)では、各種の手続等は有価証券の種類ごとに定められており、有価証券の種類によってその内容には異なる部分があります。この図は上場株式の振替制度(株式等振替制度)のケースですが、例えば、社債や一般の投資信託の振替制度においては、ほふりから社債や投資信託の発行者に対してその投資者の情報を通知するような手続はなく、投資信託受益権の併合や分割が行われる場合に投資者の口座において発生した端数を口座管理機関横断的に名寄せするような手続もありません。また、それゆえに、口座管理機関が社債や投資信託を保有する投資者の氏名・住所・口座の所在等の情報をほふりに登録するような手続もありません。

-

※2市場仲介者間の証券決済に伴う資金決済は、主に、中央銀行である日本銀行に開設された当座預金の口座間で行われます。

-

※3ほふりにおける名寄せ処理については、次の資料をご覧ください。

-

※4ほふりに登録されている上場株式を保有する投資者の氏名・住所・口座の所在等の情報(「登録済加入者情報」といいます)については、投資者本人やその相続人は、ほふりに対して開示請求を行うことによって、その登録されている内容を知ることができます。詳細については、以下のページをご覧ください。

-

※5配当金の受領方法については、「株式数比例配分方式」、「登録配当金受領口座方式」、「単純取次ぎ方式」、「配当金領収証方式」のいずれかの方を選択することができます。詳細は次の資料をご覧ください。

-

※6個別株主通知の申出の詳細については、次の資料をご覧ください。

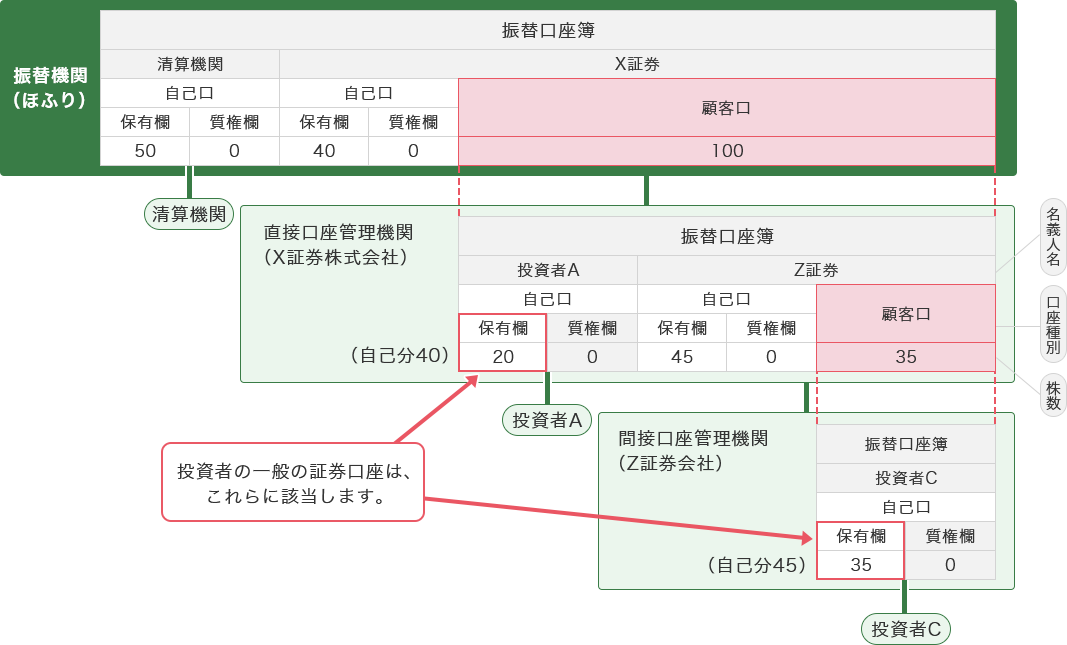

上場株式の振替制度の構造のイメージ図

振替制度において取り扱われる株式は、振替法上「振替株式」という名称で呼ばれています。以下の説明では、その「振替株式」の用語を使っています。

株式についての権利の帰属の推定や、その権利の移転、その権利の行使等を、振替法に基づく株式の振替機関である株式会社証券保管振替機構(ほふり)とその振替機関を中央の頂点とした階層構造を形成する各口座管理機関がそれぞれ備える「振替口座簿(電子帳簿)」の上に開設された投資者の「口座」における「電子的な記録」を基に行う制度になります。振替口座簿と口座の構成については、下図(上場株式についての振替口座簿のイメージ図)をご覧ください。

口座管理機関には、登録を受けている証券会社や免許を受けている銀行など、金融庁の監督下にある限定された種類の金融機関だけがなることができます。なお、金融庁長官、法務大臣及び財務大臣から指定を受けた外国の金融機関も、口座管理機関になることができます。

- 口座管理機関がさらに別の口座管理機関をその下にぶら下げて階層を形成することが可能となっています。株式等振替制度において「直接口座管理機関」とは、振替機関の直下に位置する口座管理機関のことを指し、「間接口座管理機関」とは、直接口座管理機関より下の階層に位置する口座管理機関のことを指します。

- 振替株式については、すべての投資者が、このような振替機関と口座管理機関で構成されるピラミッド型の階層構造の中でのみ保有しています。この階層構造の「外側」で保有している人は存在しません。

- 振替株式を譲渡する場合などに行われる口座振替は、振替の経路にそって、投資者による口座振替の申請を受けた口座管理機関による振替口座簿上の振替元の口座への振替株式の数の減少の記録と次の経路に位置する口座管理機関や振替機関への通知、その通知を受けた口座管理機関や振替機関による振替口座簿上の口座への振替株式の減少または増加の記録と次の経路に位置する口座管理機関や振替機関への通知、という手続が振替先の口座への振替株式の数の増加の記録が行われるまで、振替の経路に沿って順次実行されていく手続になります。

- ただし、ここでの詳細の説明は割愛しますが、上記の図には単純な経路の振替の矢印が記載されていますが、取引所で注文が執行される上場株式の売買の決済のための実際の振替は、そのような単純なものではなく、複雑な経路により複数の振替が連鎖して大量かつ集中的・総体的に実行されることによって成立しており、その全体像は、上記の図の単純なイメージとは異なる様相のものになります。

- 上場会社(発行者)が備える株主名簿の名義書換は、振替機関からの「総株主通知」により一斉に行われます。この「総株主通知」は、配当や議決権の基準日等の特定の日について行われるほか、正当な理由がある場合には、発行者から振替機関に対して任意の日についての総株主通知の実施を請求することができます。

- 「総株主通知」は、基準日等の時点の株主である投資者の口座に記録されている事項(氏名、住所、口座に記録されている株式数等)を、振替機関から発行会社に通知するものですが、上記の「上場株式の振替制度における主な利用者の関係図(概略)」のところで説明している「振替機関(ほふり)に登録されている上場株式を保有する投資者の氏名・住所・口座の所在等の情報」は、投資者の属性(氏名、住所等)と口座の所在の情報のみであり、その口座に記録されている株式数の情報(その内容は日々変動する)は含まれていません。つまり、振替機関である証券保管振替機構は、口座管理機関の個々の顧客(投資者)が保有している振替株式の数を日々把握しているわけではなく、発行者(上場会社)への総株主通知を実施するに際しては、基準日等の都度、口座管理機関から個々の投資者(株主)が基準日等の時点で保有している振替株式の数の報告を受け、上記の「振替機関(ほふり)に登録されている上場株式を保有する投資者の氏名・住所・口座の所在等の情報」とあわせてデータ処理し、総株主通知を行っています。

- 発行者(上場会社)の株主名簿管理人は、振替機関からの総株主通知をもとに、基準日における株主名簿を作成します。また、発行者は、そうして作成された株主名簿をもとに、各株主に対して、株主総会招集通知などを送付します。

株主(投資者)が発行者(上場会社)に対して「少数株主権等」(正確に言いますと「会社法124条1項に規定する権利(基準日株主に集団的に与えられる議決権等の権利)以外の株主権」のことになります)を行使するに際しては、株主(投資者)は、振替口座簿上の自己の口座に記録されている自らが保有する振替株式の株式数やその保有履歴の情報を振替機関を通じて発行者に通知(個別株主通知)するための、口座管理機関に対する「個別株主通知の申出」の手続を行わなければならない、とされています。

発行者(上場会社)は、正当な理由がある場合には、株主(投資者)が保有する振替株式に関する振替口座簿上の株主(投資者)の口座に記録されている事項の情報の提供を口座管理機関に対して求めること(情報提供請求)ができます。上記の「発行者から振替機関に対する任意の日についての総株主通知の実施の請求」は、すべての株主についての定時点における保有状況の情報を発行者が入手できる手続ですが、この「情報提供請求」は、特定の株主についての定時点における保有状況とそこまでに至る過去からの一定の保有履歴の情報を発行者が入手できる手続になります。

ここでの詳細な説明は割愛しますが、振替法において、このような「株主による個別株主通知の申出」の義務や「発行者による情報提供請求」の権利が設けられている理由は、振替株式については、株主権のうち「少数株主権等」の発行者への対抗要件が、「株主名簿への記載」ではなく、「振替口座簿への記録」(株主の口座への記録)となっていることによるものです。

上場株式についての振替口座簿のイメージ図

-

(注)図では省略していますが、各口座には「銘柄ごと」にそれぞれの株数が記録されます(「銘柄乙20株」「銘柄甲20株」など)

- 基本的な構成として、振替機関は直接口座管理機関のための口座(口座管理機関名義の口座)を開設しており、口座管理機関(証券会社や銀行)は投資者のための口座(一般の顧客(投資者)名義の口座)や下位の間接口座管理機関のための口座(口座管理機関名義の口座)を開設しています。

- 口座管理機関名義の口座は、振替法上、「自己口座」と「顧客口座」に区分され、一般の顧客(投資者)名義の口座には、そのような区分はありませんが、ほふりが運営する株式等振替制度においては、口座管理機関名義の口座の自己口座と一般の顧客(投資者)名義の口座をあわせて「自己口」と呼び、口座管理機関名義の顧客口座を「顧客口」と呼んでいます。

- 口座管理機関名義の「自己口」は、当該口座管理機関自身がその株式等についての権利を有するものを記録する口座であり、「顧客口」は、「当該口座管理機関又はその下位機関」の顧客(投資者)がその株式等についての権利を有するものを記録する口座となります。

- 口座管理機関名義の顧客口に記録された株式等の数と、当該口座管理機関の備える振替口座簿上の顧客名義(下位の口座管理機関名義のものを含む)の口座に記録された株式等の数の合計数は、一致します。

- この図からお分かりのとおり、振替機関(ほふり)の振替口座簿には、口座管理機関に口座が開設されている個々の投資者の個々の保有株式数等の情報は記録されていません。

証券保管振替機構(ほふり)の設立に至るまでの主な経緯とその後の主な展開(概略)

- 戦後、1949年(昭和24年)に、新しい証券取引法の下で証券取引所が再開され、戦前とは異なる、米国の制度を範とした新しい証券取引制度が導入されました。※1

- その後やがて、市場における株式の発行量と流通量の増加に伴い決済事務の事務量が増加し、昭和20年代の後半から、受渡決済の合理化のために振替決済制度の導入が必要との認識の下、東京証券取引所において、その導入に向けた初期の検討が開始されました。

- そして、1959年(昭和34年)10月から1962年(昭和37年)11月にかけての試験的な実施を経て、東京証券取引所は、1971年(昭和46年)7月より、上場株券について、一般法の下での契約に基づく、いわゆる「簡易な振替決済制度」を開始しました。(1971年(昭和46年)7月から一部の上場銘柄について開始し、1972年(昭和47年)11月からその対象をすべての上場銘柄に拡大)

- この「簡易な振替決済制度」によって、株券の受渡決済の事務について相当な合理化が図られました。ただし、この制度では、株主の権利を確保するために株主名義への名義書換を適切に行う上で、少なくとも期末には大量の預託株券を一旦証券会社に返還しなければならない形になっており、証券会社の事務負担も重く、また、特別な法的裏付けがないために投資者の保護に欠けるおそれがあるとの指摘がなされるなど、いくつか問題点を抱えていました。※2

そこで、「特別な法律に基づく本格的な振替決済制度の導入」の必要性が意識されるようになり、政府の証券取引審議会や法制審議会における審議を経て、1984年(昭和59年)5月に「株券等の保管及び振替に関する法律」(保振法)が成立し、公布されました(同年11月に施行)。この「保振法」に基づき株券等の保管振替事業を営むことになる公益法人として、同年12月に「財団法人証券保管振替機構」が設立され、その翌年5月に、同財団法人は、法務大臣及び大蔵大臣より保振法に基づく保管振替機関としての指定を受けました。

- 同財団法人は、各種実務検討やシステム開発等の準備期間を経て、1991年(平成3年)10月に株券等の保管振替事業を開始しました。(当初は東証上場50銘柄を対象、12月に432銘柄を追加、翌年1月に東証上場全銘柄に対象を拡大、4月に大証上場全銘柄、7月に名証上場全銘柄、10月に京証、広証、福証、新証、札証の上場全銘柄と日証協登録銘柄及び店頭管理銘柄を対象に追加(1992年(平成4年)10月:保管振替事業の全面実施))

- 株券等保管振替制度(保振法に基づく保管及び振替の制度)は、株主による任意の預託によって保管振替機関に混蔵保管された株券等(株券、新株予約権証券、新株予約権付社債券、投資証券など)について、口座への記載、口座振替による共有持分の移転、基準日における保管振替機関から発行者への実質株主通知に基づく発行会社の備える実質株主名簿への記載、実質株主名簿に基づく株主の権利行使、などが行われる制度(証券の「不動化」と呼ばれる制度の一種)ですが、保管振替機関である証券保管振替機構への株券の預託率(=口座残高/発行済株式数×100)は、1992年度(平成4年度)末の約4%から株券電子化直前の2008年(平成20年)12月末の約91%まで、17年間ほどの期間にわたって平均して毎年5%程度ずつ徐々に増えていきました(したがって、保管振替制度の開始後も、保管振替制度の外側において保有されている上場株券は、相当期間にわたって相当数において存在し続けたことになります)。

- その後に起こった環境の変化としては、G30やISSAといった国際的な組織が公表した証券決済に関する勧告などを踏まえ、1998年(平成10年)頃から「証券決済制度改革」の議論が高まったことが挙げられます。この証券決済制度改革のキーワードは、「ペーパーレス化」(物理的券面の交付を伴わずにブックエントリーにより証券の保有や譲渡等を行うこと)、「STP化」(Straight Through Processing:約定から決済に至るプロセスを、標準化されたメッセージ・フォーマットを用いてシステム間を自動的に連動させることによって、人手を介さずにシームレスに行うこと )、 「DVP化」(Delivery versus Payment:証券の引渡しと代金の支払いをリンクして(相互に条件を付けて)行うことによって、証券(又は資金)を渡したにもかかわらず、取引相手からその対価となる資金(又は証券)を受け取れない「取りはぐれリスク」を回避する仕組み)の3つでした。

- その具体的なあらわれのひとつとして、2001年(平成13年)に、コマーシャルペーパー(CP)のペーパーレス化を可能にする「短期社債等の振替に関する法律」(短社法)が成立、公布されるとともに、保振法に基づく保管振替機関を「株式会社化」するための法改正が行われました。※3

- 上記の法改正を受けて、2002年(平成14年)に「株式会社証券保管振替機構」が設立され、「財団法人証券保管振替機構」から保管振替事業の全部を譲り受けることとなりました(財団法人は解散)。

- なお、コマーシャルペーパーをペーパーレス化するための「短社法」については、2002年(平成14年)に法律は施行されたものの、それに基づく具体的な仕組みの構築を待たずして、すぐにその法律は改正され、それまでは、同法に基づくペーパーレス化の対象証券の範囲を「コマーシャルペーパー」に限定していたところ、その対象範囲を「国債」「その他公共債」「普通社債」「外債」「投資信託受益権」などにまで拡大し、その法律の名前も「社債等の振替に関する法律」(社振法)となりました。

- 株式会社化した証券保管振替機構は、2003年(平成15年)1月に、内閣総理大臣及び法務大臣より社振法に基づく振替機関としての指定を受けました。この時点で、株式会社証券保管振替機構は「保振法に基づく保管振替機関」であり、かつ、「社振法に基づく振替機関」でもあることになりました。※4

- その後、証券保管振替機構は、「社振法」に基づくペーパーレス化された証券の振替決済の仕組みとして、まず2003年(平成15年)3月に短期社債(コマーシャルペーパー)の振替制度を開始し、次に2006年(平成18年)1月には一般債の振替制度を開始、そして2007年(平成19年)1月には投資信託の振替制度を開始、というように、順次、ペーパーレス化証券の振替制度を実現させていきました。※5

- また、2004年(平成16年)6月には、株券電子化を実施するための「株券等の取引に係る決済の合理化を図るための社債等の振替に関する法律等の一部を改正する法律」(株券等決済合理化法)が成立、公布されました。

- これによりふたたび「社振法」が改正され、ペーパーレス化対象証券の範囲を「株式等」(いわゆるエクイティもの)にまで拡大し、法律名も「社債、株式等の振替に関する法律」(振替法)となりました。なお、株券等決済合理化法の施行時期は「公布の日から起算して5年を超えない範囲内において政令で定める日」とされました。

- その施行時期を決定する政令は、実務界における準備が十分に整ったと判断された2008年(平成20年)11月19日に公布され、施行日は「2009年(平成21年)1月5日」と定められました。そして、予定どおり株券電子化が円滑に実施されました。※6

- 「ペーパーレス化」「STP化」 「DVP化」の3つをキーワードにした一連の証券決済制度改革への取組みは、概ね、2014年(平成26年)頃に一段落しました。その後も、証券保管振替機構は、番号法対応や決済期間短縮化対応など、インフラ機能の向上に継続的に取り組んでいます。

一方、2007年から数年間に渡りグローバル金融危機が発生し、その経験を踏まえた国際的な金融規制改革の一環で、それまでの証券決済に係る勧告等の国際基準について包括的な見直しが行われ、それらの基準を統合・強化するものとして、 2012年(平成24年)4月に、国際決済銀行・支払決済システム委員会(BIS・CPSS)と証券監督者国際機構(IOSCO)専門委員会は「金融市場インフラのための原則」(FMI原則)を策定し、公表しました。また、それを踏まえ、2013年(平成25年)12月に、金融庁は「清算・振替機関等向けの総合的な監督指針」を策定し、公表しました。証券保管振替機構は、それらの国際基準等を遵守するとともに、ガバナンス強化、財務基盤強化、リスク管理強化、BCP強化、サイバーセキュリティ強化などを図っています。

-

※1戦前の日本の株式の取引所取引は、世界的にも珍しい個別株先物取引(清算取引(差金決済取引))が中心の市場であり、株券の受け渡しを伴う現物取引の多くは、現物商による場外の店頭売買にて行われていました。

-

※2この「簡易な振替決済制度」は、東証の子会社である日本証券決済株式会社(日証決)に集中寄託された株券(各証券会社の顧客の株券)について、混蔵寄託・共有権理論に基づく権利移転を行う仕組みであり、流通面に関しては、契約に基づく口座振替が行われることにより、当事者間での権利移転(混蔵寄託株券に関する共有持分の移転)の対抗要件が備えられましたが、株券の発行者に対し株主が権利行使をする(対抗要件を備える)ためには、少なくとも期末に日証決は各証券会社に寄託株券を返還し、各証券会社は顧客の意思に基づいて発行者に対し顧客名義への株券(株主名簿)の名義書換の手続を行う必要がありました。

-

※3この「保管振替機関を株式会社化する」ことの必要性は、2001年に「証券受渡・決済制度改革懇談会」がとりまとめた報告書『証券保管振替機関の株式会社化の具体的枠組みについて』に次のように書かれています。

- 「安全性、効率性及び利便性の高い証券決済システムは、証券市場を支える重要な基盤であり、各国証券市場の競争力を左右する極めて重要な要素となっている。欧米主要国では、既に証券決済機関が広範な有価証券を対象として、決済リスクを低減するための有効な仕組みである証券決済のDVPを実現しつつ、効率的な振替決済を行っている。近年、さらに、(中略)決済リスクの一層の低減や証券決済システムの一層の効率化と利便性の向上に向けて、市場関係者が一丸となって改革に取り組んでいる。」

- 「このような状況を踏まえると、我が国の現状は国際的に見てその立遅れは否定できず、こうした潮流に取り残されることのないよう、証券決済に係るリスクとコストの低減を図り、使い勝手が良く、また幅広い参加者を得て国際競争力の強化に資する証券決済システムを構築する必要があり、このような証券決済システムの担い手として国際的に通用する機能を備えた証券決済機関を早急に実現する必要がある。」

- 「我が国においてこのような証券決済機関を早急に実現するうえで、証券決済システム構築のコストの低減を図るためには、これまで株券の振替決済制度の運営の中核にある(財)証券保管振替機構を活用することが有効な選択肢の一つと考えられる。」

- 「現行の株券(及び特定の投信受益証券)のみの保管及び振替を対象とする限りにおいては、証券保管振替機関は、財団法人という枠組みの中でも適正かつ確実な業務運営をすることは可能である。しかしながら、証券保管振替機関に対しては、証券決済システムの改革の中にあって、設立当初の目的にとどまらず、株券以外のあらゆる種類の有価証券に係る決済や新たな機能を提供していくことが期待されており、これに伴い、ガバナンスの強化や、一層の業務の効率化が求められている。今後、証券保管振替機関が利用者の意見を十分反映し、迅速かつ効率的に事業展開を図っていくうえで、財団法人組織であることによる制約がその障害となってくることが想定される。」

-

※4この「保管振替機関」や「振替機関」は、「清算機関」などとともに、国際的に「金融市場インフラ」(Financial Market Infrastructures:FMI)と呼ばれているインフラ機関の一つになります。

-

※5国債については、日本銀行が振替法上の振替機関(国債のみを扱うことができる特別振替機関)として、2003年(平成15年)1月に、日本銀行に一括して寄託された物理的な国債証券の存在を前提とした一般法の下での契約に基づく従来の国債振替決済制度を、振替法に基づく新しい国債振替決済制度に移行しました。

-

※6「株券電子化」の概要は次のとおりです。

- 2009年(平成21年)1月5日(施行日)に、上場株式の振替制度は、保管振替機関への券面の預託に基づく古い振替制度(株券等保管振替制度)から、完全無券面化に基づく新しい振替制度(株式等振替制度)へと、一斉に制度移行をしました。

- 制度移行時に証券会社等を通じて保管振替機関へ預託されていた株券については※、株券の引き出しが停止(施行日の2週間前の日から停止)され、施行日において株券としての法的効力がなくなった預託株券は、その後廃棄されました。

(※) 証券会社等の顧客がその証券会社等を通じて保管振替機関に預託した株券については、証券会社等の備える顧客口座簿(古い振替制度の口座簿)上の口座にその内容が記録されていたが、施行日において 、証券会社等は、振替口座簿(新しい振替制度の口座簿)上に、その顧客名義の口座を開設し、顧客口座簿上の口座に記録されていた内容を振替口座簿上の口座に転記しました。 - 制度移行時に保管振替機関へ預託されておらず株主の手元に保管されていた株券についても、施行日において株券としての法的効力がなくなり、代わりに、その株主のために発行会社が指定した信託銀行等の口座管理機関にその株主の名義の口座(特別口座)が開設され、そこにその株主の保有する株式が記録されました。

ほふりのこれまでの歩みについては、沿革をご覧ください。